In deze paragraaf geven we een verdere toelichting op de financiële ontwikkelingen met betrekking tot baten en lasten, reserves, investeringen en het liquiditeitssaldo.

Financiële ontwikkelingen

Programmabegroting

Terug naar navigatie - Financiële ontwikkelingen - ProgrammabegrotingZoals bij de 'Inleiding en bestuurlijke samenvatting' is verwoord, verwachten we de declarabiliteitsnorm van 1.300 uur te halen. Voor 2024 hebben we een werkpakket van ongeveer 380.000 uur begroot. Op basis van de huidige bezetting verwachten we een aantal van ca. 365.000 declarabele uren, wat een onderschrijding op de opbrengsten van € 1,5 miljoen zou betekenen. Daarnaast blijft de omzet in relatie tot de laboratoriumkosten en de kosten voor milieumetingen achter voor ca. € 500.000. Deze kosten worden enkel gemaakt indien noodzakelijk voor een opdracht en worden één op één doorbelast met daarmee een resultaat neutraal effect. Per saldo verwachten we een onderschrijding van € 2.000.000 op de baten.

De uren van de accountmanagers zijn tot en met 2023 bij de overheadkosten ondergebracht. Conform het BBV nemen we deze uren met ingang van 2024 bij de werkvoorbereiding mee en we brengen deze via de eindafrekeningen op de programma’s 1 en 2 bij de deelnemers in rekening. Dit effect is meegenomen in de prognose van de omzet.

De prioriteit voor de komende periode ligt bij het inwerken van nieuwe medewerkers en het op peil krijgen van de formatie. We hopen hiermee in de komende maanden op het werkprogramma in te lopen.

Bij de toelichting op de werkplannen (zie ‘programmaverantwoording’) gaan we nader in op de realisatie van het werkprogramma.

Toelichting op de baten

Terug naar navigatie - Financiële ontwikkelingen - Toelichting op de batenWerkprogramma

Naar verwachting kunnen we de wettelijke basistaken (Programma 1) en de verzoektaken (Programma 2) niet volledig volgens het werkprogramma uitvoeren. Deze programma’s kennen momenteel een achterblijvende realisatiegraad en we verwachten dan ook dat dit per jaareinde tot een onderbesteding leidt. Vanwege de problematiek op de arbeidsmarkt bleek het lastig om vacatures (tijdig) in te vullen. De hogere realisatie van taken binnen Programma 4 (Buiten werkprogramma) zorgt daarentegen voor een gedeeltelijke compensatie. De uren zoals begroot voor de specifieke uitkering voor de uitvoering van het interbestuurlijk programma versterking VTH-stelsel (IBP) en de specifieke uitkering inzake de Energiebesparingsplicht (THE) zullen naar verwachting voor 2024 niet volledig worden besteed en naar verwachting tot lagere opbrengsten leiden.

Rekening houdend met bovenstaande lijkt een productie van ca. 365.000 uur aannemelijk. De bijbehorende opbrengsten bedragen naar verwachting € 2,0 miljoen lager dan begroot.

Medio augustus brachten we aan de deelnemers de tweede voorschottermijnen in rekening op basis van de eerste bestuursrapportage. De financiële afrekening van de werkprogramma’s, gebaseerd op de daadwerkelijk gerealiseerde uren, leveren we in januari 2025 aan bij de deelnemers.

Toelichting op de lasten

Terug naar navigatie - Financiële ontwikkelingen - Toelichting op de lastenHet over 2024 te verwachten uiteindelijke resultaat is mede afhankelijk van de besteding van een aantal specifieke budgetten. Met name die van de inzet van (extern) personeel, afschrijvingskosten, automatiseringskosten, wervingskosten en detacheringsinkomsten spelen een bepalende rol. Daarnaast is de wijze waarop de begroting tot stand is gekomen een belangrijk onderdeel. Hieronder volgt een nadere toelichting.

Kosten van inzet (extern) personeel

De kosten voor de inzet van personeel vallen uiteen in het budget voor lonen en salarissen van eigen personeel en het inhuurbudget. Ten aanzien van lonen en salarissen is een diepgaandere analyse uitgevoerd en gelden de volgende ontwikkelingen.

Macro economische verkenningen ten opzichte van de CAO

Bij het opstellen van de begroting was de loonontwikkeling volgens de CAO nog niet bekend. Conform de financiële verordening is voor de indexering rekening gehouden met de Marco Economische Verkenningen (MEV) volgens de septembercirculaire. De werkelijke indexatie volgens de CAO (gewogen gemiddeld 5,06%) wijkt af van de MEV (6,70%), met een voordeel van ca. € 490.000 tot gevolg.

Sociale lasten

De sociale lasten bestaan uit een aantal verschillende componenten, waaronder de Ziektewet en WGA (Werkhervatting Gedeeltelijk Arbeidsgeschikten). Met ingang van 2024 is de OMWB eigen risicodrager van beide onderdelen waardoor deze premies zijn komen te vervallen. Daarnaast wordt bij de bepaling van de begroting voor sociale lasten rekening gehouden met het voorzichtigheidsprincipe waarvan de effecten in de praktijk lager zijn uitgevallen. Combinatie van deze punten zorgt in 2024 voor een voordeel van ca. € 678.000.

Beschikbare capaciteit

De besteding van de salariskosten voor het Primair Proces hangt samen met de mate waarin de benodigde capaciteit voor het behalen van het werkprogramma kan worden ingevuld met eigen personeel. We verwachten een voordeel van ca. 1,1 miljoen dat voornamelijk is ontstaan door het lastig invullen van vacatures vanwege krapte op de arbeidsmarkt (€ 720.000) en in toenemende mate gebruik maken van de Cao faciliteit om verlof aan te kopen (€ 195.000).

Bij bedrijfsvoering hebben we de afgelopen periode een communicatiemedewerker en recruiter aangetrokken. Dit geeft een nadeel van € 110.000. Door een zuivere boekingsgang worden de kosten voor inhuur automatisering niet meer op het automatiseringsbudget verantwoord, maar bij de kosten voor inhuur. Dit heeft een negatief effect van € 100.000 op het inhuurbudget doordat deze kosten staan begroot bij het automatiseringsbudget. Dit wordt in de derde begrotingswijziging hersteld. Daarnaast zien we ook binnen bedrijfsvoering dat de krapte op de arbeidsmarkt impact heeft op de invulling van vacatures, met tijdelijke vacatureruimte en een voordeel van € 122.000 tot gevolg. Daarbij zien we dat de aankoop van verlof een positief effect van € 40.000 geeft. We verwachten dat de combinatie van deze effecten zal leiden tot een voordeel van ca. € 50.000 op de post 'lonen en salarissen' van Bedrijfsvoering.

Overige personele kosten

Hierna volgen de belangrijkste afwijkingen met betrekking tot de overige personele kosten:

Detacheringsopbrengsten

Voor 2024 zijn geen detacheringsinkomsten begroot. Ten opzichte van de begroting verwachten we hier een voordeel van € 43.000. De constructie waaruit deze inkomsten zijn gegenereerd is onlangs beëindigd.

Wervingskosten

Om in te spelen op de problematiek op de arbeidsmarkt is het budget voor wervingscampagnes verhoogd. De genomen maatregelen blijken effectief waardoor de formatie bijna op peil is. Door een efficiënte inzet van de middelen lijkt het volledige budget niet benodigd en verwachten we een voordeel van ca. € 50.000.

Eigen risicodragerschap Ziektewet en WGA

Zoals reeds vermeld onder 'sociale lasten' is de OMWB vanaf 2024 eigenrisicodrager voor de Ziektewet en WGA. Gezien de nieuw ontstane situatie vallen de te verwachte kosten € 35.000 hoger uit.

Materiële kosten

Per saldo verwachten we een bedrag van € 100.000 aan lagere materiele kosten. Dit verschil wordt met name veroorzaakt door de volgende posten:

Afschrijvingskosten:

We verwachten een voordeel van € 50.000 door het tijdelijk uitstellen (doorschuiven) van investeringen.

Automatiseringskosten

Door een zuivere boekingsgang worden de kosten voor inhuur automatisering niet meer op het automatiseringsbudget verantwoord, maar bij de kosten voor inhuur. Dit heeft een positief effect van € 100.000 op het automatiseringsbudget. Dit wordt in de derde begrotingswijziging hersteld.

Diversen

Binnen de materiële kosten zijn een divers aantal kleinere posten die gecombineerd resulteren in een verwacht nadeel van € 50.000.

Toelichting op de Overige kosten en opbrengsten

Terug naar navigatie - Financiële ontwikkelingen - Toelichting op de Overige kosten en opbrengstenOnvoorzien

In de begroting is een bedrag van € 150.000 opgenomen voor ‘Onvoorzien’. Op de peildatum 1 augustus zijn hiertegenover nog geen kosten verantwoord.

Rente

Met ingang van 2024 zijn de rentebaten opgenomen in de begroting. Op basis van de realisatie op de peildatum 1 augustus 2024 verwachten we een voordeel ten opzichte van de tweede begrotingswijzing van € 550.000. Aangezien deze baten een onzeker karakter kennen, zijn deze vanuit het voorzichtigheidsprincipe conservatief begroot. Dit zal bij de derde begrotingswijziging worden meegenomen.

Toelichting op de Reserves

Terug naar navigatie - Financiële ontwikkelingen - Toelichting op de ReservesHet Algemeen Bestuur heeft bij de vaststelling van de jaarrekening 2023 besloten om het voordelige resultaat van € 1.643.000 als volgt te bestemmen: een bedrag van € 1.243.000 wordt terugbetaald aan de deelnemers. Het overige deel van € 400.000 wordt conform de richtlijnen van de financiële verordening aan de algemene reserve toegevoegd.

Vanuit de overgebleven middelen van de Provincie Noord-Brabant is vanuit de resultaatbestemming 2017 de ‘reserve meetstations’ gevormd. Deze bestemmingsreserve is ter continuering van de meetstations (het betreft investeringsintensieve locaties). Het saldo van de baten en lasten van de meetstations komt tot uitdrukking in het overzicht van baten en lasten. Aan het einde van het jaar wordt dit saldo via een toevoeging aan de bestemmingsreserve (bij een positief saldo), dan wel onttrekking aan de bestemmingsreserve (bij een negatief saldo), verwerkt. Het saldo van opbrengsten en kosten van de meetstations over 2023 bedroeg € 83.000 positief en is per jaareinde 2023 toegevoegd aan de reserve.

Investeringsprogramma

Terug naar navigatie - Financiële ontwikkelingen - InvesteringsprogrammaIn 2024 wordt een aantal bedrijfsmiddelen opnieuw aangeschaft of vervangen. In onderstaand overzicht staan de voorgenomen investeringen weergegeven:

| (Vervangings)investeringen (bedragen x € 1.000) | Restant krediet 2023 | Krediet 2024 | Herziening 2024 | Beschikbaar 2024 | Afschrijving v.a. 2025 |

| Vervanging wagenpark* | 226 | - | - | 226 | 15 |

| Communicatiemiddelen | 6 | - | - | 6 | 2 |

| Huisvesting | 151 | 50 | - | 201 | 20 |

| Technische apparatuur | 455 | - | - | 455 | 30 |

| Automatisering | 9 | 50 | - | 59 | 12 |

| Totaal | 847 | 100 | - | 947 | 79 |

* aangezien het omgebouwde meetwagens betreft, worden deze (net als voorgaande jaren) in de activastaat verantwoord onder de technische apparatuur.

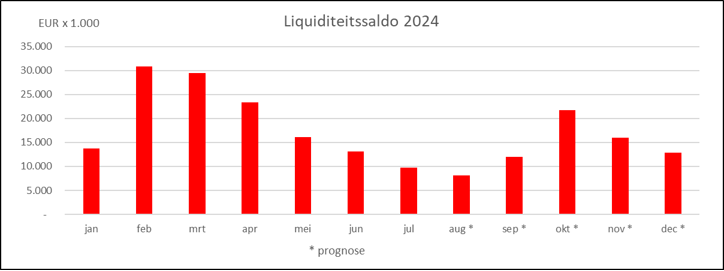

Liquiditeitssaldo

Terug naar navigatie - Financiële ontwikkelingen - LiquiditeitssaldoWe zien dat een tijdige facturatie en inning van de facturen bijdraagt aan positieve saldi voor de liquide middelen. Zie onderstaande grafiek (inclusief prognose tot het einde van het jaar).