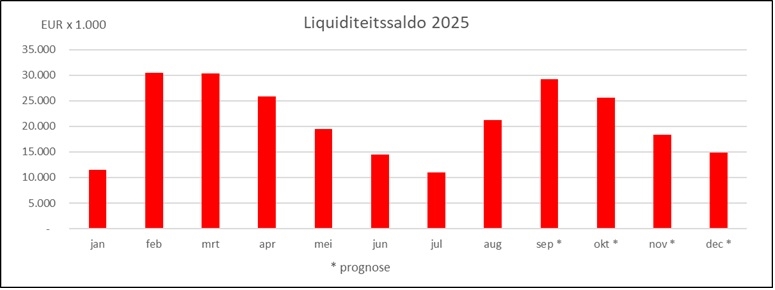

In deze paragraaf geven we een verdere toelichting op de financiële ontwikkelingen met betrekking tot baten en lasten, reserves, investeringen en het liquiditeitssaldo.

In de Tweede begrotingswijziging 2025 gingen we uit van de volgende resultaatverwachting voor het begrotingsjaar 2025:

| Verwacht resultaat volgens 1e begrotingswijziging 2025 | € 0 |

| Lagere VTH-baten | - € 936.000 |

| Hogere Overige baten | + € 137.000 |

| Totale mutatie baten | - € 799.000 |

| Lagere lasten Primair proces | + € 2.603.000 |

| Lagere lasten Bedrijfsvoering | + € 135.000 |

| Totale mutatie lasten | + € 2.738.000 |

| Onttrekking reserves | + € 200.000 |

| Verwacht resultaat volgens 2e begrotingswijziging 2025 | + € 2.139.000 |

Het positieve resultaat werd grotendeels veroorzaakt door verschillen in gehanteerde indices in de Eerste Begrotingswijziging 2025 (op basis van de Macro-economische verkenningen) en de CAO 2025-2027, een positief tariefverschil, een iets hogere declarabiliteit dan begroot en een aantal (nieuwe) baten en lasten. Een nadere toelichting op bovenstaande posten staat tevens in de Eerste bestuursrapportage 2025.

Per peildatum 1 september verwachten we naar de huidige inzichten (onder voorbehoud van jaareindeposten) ultimo 2025 een positief resultaat van circa € 3,8 miljoen euro met een bandbreedte van € 0,5 miljoen positief en negatief. In onderstaande tabel staat, met de Tweede begrotingswijziging als vertrekpunt, een overzicht van de verschillende mutaties.

| Verwacht resultaat volgens 2e begrotingswijziging 2025 | € 2.139.000 |

| Lagere VTH-baten | - € 530.000 |

| Hogere Overige baten | + € 15.000 |

| Totale mutatie baten | - € 515.000 |

| Lagere lasten Primair proces | + € 1.123.000 |

| Lagere lasten Bedrijfsvoering | + € 1.099.000 |

| Totale mutatie lasten | + € 2.222.000 |

| Onttrekking reserves | + € 0 |

| Geprognosticeerd resultaat 2025 | + € 3.846.000 |

Een voorname drijver achter het positieve resultaat betreft, zoals eveneens vermeldt in de Tweede begrotingswijzing, het verschil in loon- en prijsindices gehanteerd in de Eerste begrotingswijziging 2025 en de daadwerkelijke ontwikkeling van het loon- en prijspeil lopende het begrotingsjaar.

In de Tweede begrotingswijziging 2025 stelden we de verwachte kosten voor lonen en salarissen neerwaarts bij, volgend uit de CAO 2025-2027. Het uurtarief pasten we, conform afspraken vastgelegd in de Financiële verordening, daarentegen niet tussentijds aan. Gevolg is dat de kosten en baten gebaseerd zijn op verschillende uitgangspunten en daarmee financieel uit de pas lopen. Het effect van deze discrepantie is naar huidige inzichten enkele euro's per declarabel uur. Met het verschijnen van de Septembercirculaire 2025 is verdere duiding van de resultaatimpact mogelijk. Bij het opstellen van de Tweede bestuursrapportage 2025 is de Septembercirculaire 2025 echter nog niet beschikbaar.

Bij het aanbieden van de jaarrekening 2025 stellen we, conform afspraken volgens de financiële verordening, een navenante resultaatbestemming voor om de gelden (grotendeels) terug te laten vloeien naar de deelnemers. Bij het opstellen van de Eerste begrotingswijziging 2026, later dit jaar, maken we tevens een beoordeling van de structurele effecten voor het uurtarief 2026.

In navolgende onderdelen volgt een uiteenzetting van de verschillende mutaties uit de tabel; afgezet tegen de Tweede begrotingswijziging.