In dit hoofdstuk geven we een verdere toelichting op de financiële ontwikkelingen met betrekking tot baten en lasten, reserves, investeringen en het liquiditeitssaldo.

Financiële ontwikkelingen

Programmabegroting

Terug naar navigatie - Financiële ontwikkelingen - ProgrammabegrotingZoals bij de 'Inleiding en bestuurlijke samenvatting' is verwoord, wordt ondanks het hoge verzuimpercentage en het hoger aantal uren voor het inwerken van nieuwe medewerkers, verwacht dat de declarabiliteitsnorm van 1.300 uur zal worden gehaald. Voor 2024 wordt een werkpakket verwacht van ongeveer 380.000 uur. Op basis van de huidige bezetting is een aantal van ongeveer 365.000 declarabele uren te verwachten, wat een onderschrijding op de opbrengsten van € 2,3 miljoen zou betekenen. Onderdeel hiervan zijn de laboratoriumkosten en de kosten voor milieumetingen, met een onderbesteding van € 900.000. Deze kosten vormen een variabele post, wat wil zeggen dat meer vraag een hoger kostenniveau tot gevolg heeft. De laboratoriumkosten worden doorbelast en zijn daarom resultaatneutraal. Indien de situatie over de eerste 4 maanden van 2024 zich ongewijzigd zou voortzetten gedurende de rest van 2024, zou dit een lagere omzet van € 1,4 miljoen tot gevolg hebben. Vooralsnog verwachten we echter dat het gevraagde werkpakket aan het einde van 2024 kan worden gerealiseerd. Naast het feit dat er in de komende periode een groot aantal nieuwe medewerkers start, wordt actief geworven om de capaciteit op het gewenste niveau te krijgen. We gaan er daarmee vanuit dat komende perioden wordt ingelopen op het werkprogramma en dat de gerealiseerde uren op niveau van de 2e begrotingswijziging zullen uitkomen. Bij de toelichting op de werkplannen (zie ‘programmaverantwoording’) wordt nader ingegaan op de realisatie van het werkprogramma.

Toelichting op de baten

Terug naar navigatie - Financiële ontwikkelingen - Toelichting op de batenWerkprogramma

De facturering van de voorschotten op het werkprogramma vindt op verschillende momenten plaats. Het eerste voorschot is op basis van de oorspronkelijke begroting 2024 in januari bij de deelnemers in rekening gebracht. Het tweede voorschot volgt in juli 2024.

Voor de bijgestelde bijdragen per deelnemer wordt verwezen naar 'Bijlage 1'. De aanvullende opdrachten buiten het werkprogramma worden op de reguliere wijze in rekening gebracht bij de (niet-)deelnemers.

In de 2e begrotingswijziging is rekening gehouden met een voor het werkprogramma benodigde personele capaciteit. In hoeverre het werkprogramma kan worden gerealiseerd, is afhankelijk of de bezetting volledig op de begrote personele capaciteit kan worden ingevuld. Naast het feit dat er in de komende periode een groot aantal nieuwe medewerkers start, wordt actief geworven om de capaciteit op het gewenste niveau te krijgen. Vooralsnog gaan we ervan uit dat komende perioden wordt ingelopen op het werkprogramma en dat de gerealiseerde uren op niveau van de 2e begrotingswijziging zullen uitkomen. In de 2e Burap 2024 zullen we hier verder op ingaan.

Toelichting op de lasten

Terug naar navigatie - Financiële ontwikkelingen - Toelichting op de lastenHet over 2024 te verwachten uiteindelijke resultaat is mede afhankelijk van de besteding van een aantal specifieke budgetten. Met name die van salarissen en inhuur van derden. Hieronder volgt een nadere toelichting.

De besteding van de salariskosten voor het Primair Proces hangt samen met de mate waarin de benodigde capaciteit voor het behalen van het werkprogramma kan worden ingevuld. Indien de situatie over de eerste 4 maanden van 2024 zich ongewijzigd zou voortzetten gedurende de rest van 2024, zou dit - naast een lagere omzet op uren van € 1,4 miljoen (zie 'programmabegroting') - voor het Primair Proces ook lagere kosten van lonen en salarissen van € 2,2 miljoen tot gevolg hebben. Aangezien capaciteit (tijdelijk) met inhuur wordt ingevuld, zou dit voor het Primair Proces leiden tot hogere kosten van extern personeel van € 1,1 miljoen. Per saldo dus € 1,1 miljoen lagere personele kosten die gerelateerd zijn aan de omzet. Echter, aangezien we komende periode in gaan lopen op de benodigde capaciteit (en dus ook de inhuur kunnen afschalen) wordt verwacht voor zowel de omzet, de kosten van lonen en salarissen als de kosten van inhuur van extern personeel voor het Primair Proces op het niveau van de 2e begrotingswijziging uit te komen.

Binnen Bedrijfsvoering is extra inhuur noodzakelijk. Om tegemoet te komen aan de wervingsopgave is het namelijk wenselijk extra expertise in te huren in vorm van een recruiter. Daarnaast is binnen het cluster Informatievoorziening tijdelijke uitbreiding van de capaciteit noodzakelijk om adequaat om te kunnen gaan met ontwikkelingen op het gebied van automatisering . Tenslotte is door verzuim het cluster Communicatie momenteel niet op voldoende sterkte. Ook hiervoor is inhuur nodig die eerder niet was begroot. In totaal wordt een hogere last van € 400.000 verwacht.

Op de andere dan hierboven genoemde kostenposten verwachten we geen materiële afwijkingen ten opzichte van de 2e begrotingswijziging.

Toelichting op de Overige kosten en opbrengsten

Terug naar navigatie - Financiële ontwikkelingen - Toelichting op de Overige kosten en opbrengstenOnvoorzien

In de begroting is een bedrag van € 150.000 opgenomen voor ‘Onvoorzien’; op de peildatum 1 mei zijn hiertegenover nog geen kosten verantwoord.

Rente

Met ingang van 2024 zijn de rentebaten opgenomen in de begroting. Op basis van de realisatie op de peildatum 1 mei 2024 wordt een voordeel ten opzichte van de 2e begrotingswijzing verwacht van € 500.000. Aangezien deze baten een onzeker karakter kennen, zijn zij vanuit het voorzichtigheidsprincipe conservatief begroot.

Toelichting op de Reserves

Terug naar navigatie - Financiële ontwikkelingen - Toelichting op de ReservesIn het hoofdstuk 'Inleiding en bestuurlijke samenvatting' ‘Onttrekking reserves’ is reeds vermeld dat er geen budgetten worden overgeheveld vanuit de jaarrekening 2023 naar het boekjaar 2024.

Bij de vaststelling van de jaarrekening 2023 wordt aan het Algemeen Bestuur een voorstel gedaan voor de bestemming van het resultaat.

Vanuit de overgebleven middelen van de Provincie Noord-Brabant is vanuit de resultaatbestemming 2017 de ‘reserve meetstations’ gevormd. Deze bestemmingsreserve is ter continuering van de meetstations (het betreft investeringsintensieve locaties). Het saldo van de baten en de lasten van de meetstations komt tot uitdrukking in het overzicht van baten en lasten. Aan het einde van het jaar wordt dit saldo via een toevoeging aan de bestemmingsreserve (bij een positief saldo), dan wel onttrekking aan de bestemmingsreserve (bij een negatief saldo), verwerkt. Het saldo van opbrengsten en kosten van de meetstations over 2023 bedroeg € 83.000 positief en is per jaareinde 2023 toegevoegd aan de reserve.

Investeringsprogramma

Terug naar navigatie - Financiële ontwikkelingen - InvesteringsprogrammaIn 2024 wordt een aantal bedrijfsmiddelen opnieuw aangeschaft of vervangen. In onderstaand overzicht staan de voorgenomen investeringen weergegeven:

| (Vervangings)investeringen (bedragen x € 1.000) | Restant krediet 2023 | Krediet 2024 | Herziening 2024 | Beschikbaar 2024 | Afschrijving v.a. 2025 |

| Vervanging wagenpark* | 226 | - | - | 226 | 15 |

| Communicatiemiddelen | 6 | - | - | 6 | 2 |

| Huisvesting | 151 | 50 | - | 201 | 20 |

| Technische apparatuur | 455 | - | - | 455 | 30 |

| Automatisering | 9 | 50 | - | 59 | 12 |

| Totaal | 847 | 100 | - | 947 | 79 |

* aangezien het omgebouwde meetwagens betreft, worden deze (net als voorgaande jaren) in de activastaat verantwoord onder de technische apparatuur.

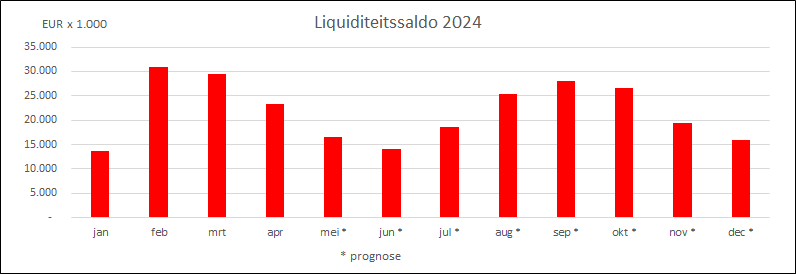

Liquiditeitssaldo

Terug naar navigatie - Financiële ontwikkelingen - LiquiditeitssaldoWe zien dat een tijdige facturatie en inning van de facturen bijdraagt aan positieve saldi voor de liquide middelen. Zie onderstaande grafiek (inclusief prognose tot het einde van het jaar).